股票配资犯法吗

股票配资犯法吗

短暂的假期即将结束,股市也将进入到一个全新的交易周期中。随着业绩的陆续公布,三月底前,因业绩扰动的风险,一一释放掉。

市场也将在业绩指引,和未来催化事件的交织中,价格螺旋上涨或下探。

对于今年的行情,机构又有哪些大胆的揣测和看法?监管势必要引来的股市活水,会给股市注入何种神秘力量?

年报知多少?

年报是当下最重要的关注逻辑!尤其是年报公布后的市场及时反应,观察风险释放掉的时点。

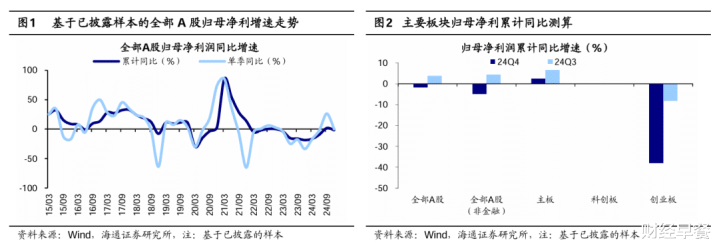

针对目前已经披露业绩预告的,海通证券就此进行了分析。

从已披露数据看,已披露的年报预告数据显示,

全A盈利有所回落,其中主板业绩较为稳健,创业板、科创板回落幅度较大。

分行业看,通信、电子、商贸零售、交运、公用、有色,以及非银行业景气度或较高。

春季行情有望徐徐展开,全年政策见效下市场望步入基本面驱动的新阶段,结构上科技制造确定性更强,消费医药、地产或存在较大预期差。

2025年全年会出现怎样的行情?

海通证券认为,可以更加乐观一点,24年924行情是反转而不是反弹,借鉴历史,历次牛市从孕育期步入爆发期的必要条件是政策进一步加码或落地、基本面出现明显方向性改善。

24/09/24以来国内宏观政策基调已明显转向,底部政策发力正逐步显效。关注降准、降息等货币政策的推进落地,以及超长期特别国债、地方政府专项债等财政政策发力的持续性。

投资不看PPI,看用电量

新的经济周期,判断指标应该不断变化。虽然历史有很多相似之处,但影响变量会一直变化。

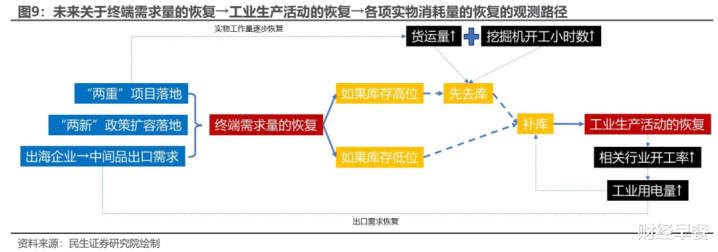

民生证券牟一凌在《A股盈利寻底(一):用电量为什么更重要》一文中,阐述了用电量这个参考指标的重要性!

核心结论:在过去产能相对不足的时期,PPI走向决定了企业盈利的趋势。然而在产能相对充沛的阶段,PPI的指示意义便大幅下降,用电量反而成为核心的中间变量:终端需求→用电量→企业ROE是更有可能的传导路径。

未来,出现量价齐跌可能是潜在的风险;但如果重新回到价稳量升,那么就会带来新一轮的投资机遇。

如何通过观测量的恢复判断企业盈利的底部?

产能是否过剩决定了在终端需求量恢复的过程中价格的弹性,而库存周期的变化决定了实物消耗量的弹性,在产能仍在出清+库存周期从去库到补库的组合下,对于企业盈利底部而言量的观测比价格更重要。

有关终端需求量的恢复情景、在工业生产活动的恢复过程中如何影响企业利润分配的情况、库存周期和产能周期对于总资产周转率的影响等分析仍有待进一步研究。

春季躁动,到底怎么躁动?

历史上看,股市春季多躁动。但躁动的点到底在哪里?

光大证券发现,一季度市场平均涨幅明显,但上涨概率不高!

沪指、深成指、沪深300指数的历史较长,三大指数2005年-2024年一季度行情,沪指、沪深300指数上涨概率约为45%,深成指上涨概率为50%。平均涨跌幅方面,三大指数在过去20年间一季度平均涨跌幅均为正值,涨幅都超1.4%,深成指涨幅高达3.5%。

如果聚焦在2月,A股会呈现不同的光景。

整体,2月市场上涨概率较大,小盘股表现更加优秀。除了科创50指数,主要指数2月平均涨跌幅均是正值,上涨概率方面,中证1000、中证500两大指数的上涨概率接近79%,上证指数的上涨概率也达到65%。

总结来看,春季躁动现象具有明显的时间特征。1月仍在酝酿阶段,2月会迎来更好的时间窗口,3月则逐渐显露疲态。

具体应该关注什么?

这里有两条思路,分别为盈利修复及高风险偏好品种两条主线:

盈利修复主线重点关注内需偏消费方向,如医药生物、社会服务等;

高风险偏好品种主线关注高贝塔行业补涨(医药、食饮、基础化工、有色等);高盈利预期行业(TMT、军工等)及主题投资(政策支持类主题,如并购重组、市值管理;科技类主题,如AI产业链、自主可控)三大方向。

A股就差最后股票配资犯法吗一把火,满仓睡觉?

除了券商,一些私募牛人,对于行情表现出更加乐观的态度。

最新林园在直播和接受采访时,都表达了自己对于市场的见解。

总体而言,他认为,2025年是转折年,会比2024年要好。

在其资产配置中,一类是成长类的资产,主要在养老赛道;一类是高股息的资产,国家正从重融资转向重回报,一系列政策都在引导上市公司提高股东获得感。

重点关注大养老、大健康板块,以及快速消费品、公共事业类股票。

在快消如此内卷的情况下,为何应该关注快消费?

林园指出,我们过去几年最头疼的是什么?卷过度竞争!你的商品到底生产了多少,卷到什么程度?快速消费品有保质期,这类公司把多余的商品销售出去就会出清。投资就是看坑到底有多深。快消品的坑是能看得见的,因为它有保质期,他们的需求量是平稳的。

红利是重中之重!

按照其逻辑分析,如果经济走稳或复苏,人们的思维也会随之改变,也不会再用寒冬的思维再去判断经济走势。这就是人性,经济热闹、房子上涨时,人们就觉得还会涨;如果看到股市有挣钱效应,人们也会往里冲。

在资产配置里,红利资产也是我们配置的重中之重,这是未来10年的方向。林园指出,其配置的红利方向包括消费、医药的优质龙头股和公用事业。金融资产分红高但市值大、成长性低,我们一直回避。公用事业里,配置的都是估值不高、股息很高的公司,就选便宜的,能算清投资几年回本的,估值高的我们就不配置了。

结语

市场对股市各抒己见。牛人们也一直在投资自己聚焦的领域机会,相信财友也有自己的投资理论依据。

最后,正如林园所说:股市赚钱不是靠炒作,而是靠长期持有。不要追热点。

文章为作者独立观点,不代表低息配资炒股网_配资专业服务_专业配资流程观点

相关文章